Crediti deteriorati, è allarme: incassi giù del 20% nei primi sei mesi

L’Italia, come gran parte dell’Europa, sta affrontando una nuova sfida legata al crescente peso dei crediti deteriorati sui bilanci delle banche e delle imprese.

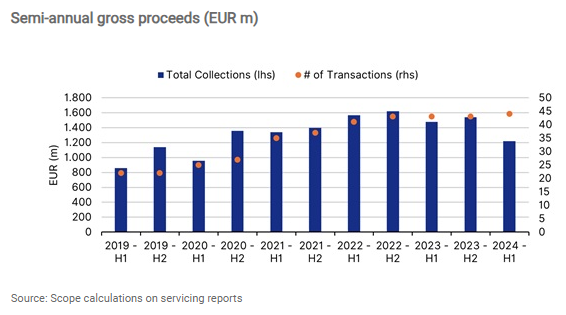

I dati più recenti sono allarmanti: nel primo semestre del 2024, gli incassi legati ai crediti deteriorati sono crollati del 20%, principalmente a causa della riduzione dei recuperi derivanti da accordi stragiudiziali (-28%) e dalle cessioni di note di cartolarizzazione (-66 milioni).

Secondo un’analisi di Scope Ratings, la principale agenzia di rating europea attiva nel mondo del credito, e di cui riferisce un articolo di MF, questa contrazione è dovuta a una combinazione di fattori, tra cui la persistente debolezza dell’economia, la complessità delle procedure di recupero crediti e la crescente avversione al rischio da parte degli investitori.

Le cause di questo preoccupante fenomeno sono molteplici e si intrecciano con la complessa situazione economica italiana. Da un lato, pesano i fattori macroeconomici, come la persistente debolezza della domanda interna, l’incertezza politica e l’impatto della pandemia di COVID-19. Dall’altro, giocano un ruolo importante i fattori microeconomici, legati alla struttura del debito delle imprese italiane, alla qualità dei crediti erogati in passato e alla capacità delle banche di gestire le sofferenze.

Dall’altro, giocano un ruolo importante i fattori microeconomici, legati alla struttura del debito delle imprese italiane, alla qualità dei crediti erogati in passato e alla capacità delle banche di gestire le sofferenze. Molte imprese italiane si trovano ad affrontare un carico debitorio eccessivo, ereditato da anni di crescita economica debole e da politiche di credito talvolta poco prudenti. Inoltre, la complessità delle procedure di recupero crediti in Italia e la mancanza di un mercato secondario efficiente per i crediti deteriorati ostacolano la risoluzione delle sofferenze.

Incassi NPL in Italia: volumi in calo del 20% nel primo semestre

Gli incassi degli NPL italiani nel primo semestre del 2024 sono stati inferiori del 20% rispetto agli stessi periodi del 2022 e del 2023, come abbiamo detto. Il calo è stato determinato dalle DPO (-90 milioni di euro, pari al 28%) e dalle vendite di note (-66 milioni di euro, 62%). I proventi giudiziari sono rimasti sostanzialmente stabili (-17 milioni di euro, 3%). Le transazioni stagionate, ossia quelle valutate prima della pandemia, mostrano un calo più marcato delle DPO rispetto a quelle valutate più di recente. In altre parole, più le transazioni invecchiano, più il calo delle DPO è evidente.

Nel giugno 2024, gli incassi sono aumentati del 23% rispetto al mese precedente, raggiungendo i 255 milioni di euro, ma sono stati inferiori del 31% alla media di giugno degli ultimi due anni.

Crediti deteriorati: non si tratta di un fenomeno isolato

Anche l’ultimo rapporto di PwC sul mercato italiano dei crediti deteriorati conferma un cambiamento significativo nel settore. Dopo il processo di riduzione del debito avviato nel 2017, i volumi delle transazioni di crediti deteriorati sono diminuiti e si sono stabilizzati intorno ai 21 miliardi nel 2023, ritornando ai livelli pre-2017. Inoltre, il primo trimestre del 2024 ha visto il numero più basso di transazioni per la cessione di esposizioni deteriorate degli ultimi anni.

Questo mutato scenario ha portato anche a un’ondata di consolidamento tra i principali servicer. Dopo l’integrazione tra Gardant e DoValue annunciata a fine giugno, è stata recentemente conclusa anche l’acquisizione di Prelios da parte del gruppo Ion di Andrea Pignataro. Queste operazioni creeranno i due maggiori gruppi del mercato italiano e operatori con la scala e le competenze necessarie per affrontare le sfide future del settore.

Nel frattempo, alcuni attori hanno scelto di uscire dal segmento. Ad esempio, Illimity ha annunciato la decisione di liberare capitale per concentrarsi su special situations, finanza strutturata e factoring.

Le conseguenze del fenomeno crediti deteriorati

Le conseguenze di questo fenomeno sono molteplici e potenzialmente gravi. In primo luogo, il deterioramento dei crediti erode la redditività delle banche, costringendole ad accantonare maggiori provviste e a ridurre l’erogazione di nuovi prestiti. Ciò limita la capacità del sistema creditizio di sostenere la crescita economica e può innescare una spirale deflazionistica.

In secondo luogo, le imprese in difficoltà faticano ad accedere al credito, limitando così i loro investimenti e la loro capacità di innovare.

Infine, il peso dei crediti deteriorati sui bilanci delle banche può minare la stabilità del sistema finanziario nel suo complesso, aumentando il rischio di crisi sistemiche.

Per affrontare questa complessa sfida, è necessario un approccio multiforme che coinvolga sia le autorità pubbliche sia il settore privato. Tra le possibili soluzioni si possono citare:

Riforme del sistema giudiziario: Semplificazione delle procedure di recupero crediti e accelerazione dei tempi dei processi.

Sviluppo di un mercato secondario per i crediti deteriorati: Creazione di un mercato efficiente per la cessione dei crediti deteriorati, al fine di liberare i bilanci delle banche e attirare nuovi capitali.

Incentivi alla ristrutturazione del debito: Promozione di strumenti e incentivi per favorire la ristrutturazione dei debiti delle imprese in difficoltà.

Rafforzamento della vigilanza bancaria: Maggiore controllo sulla qualità dei crediti erogati e sulla capacità delle banche di gestire le sofferenze.

Politiche fiscali espansive: Misure per sostenere la domanda aggregata e favorire la ripresa economica.

In conclusione, il problema dei crediti deteriorati rappresenta una delle maggiori sfide che l’Italia deve affrontare nei prossimi anni. Un’azione tempestiva e coordinata da parte delle istituzioni e degli operatori economici è fondamentale per evitare che questa situazione si protragga e comprometta la stabilità del sistema finanziario e la crescita economica del Paese.