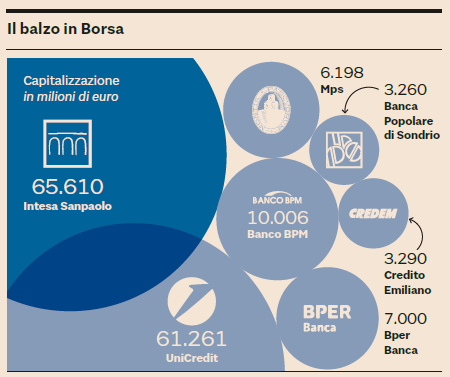

Secondo un articolo de Il Sole 24 Ore di sabato 1 giugno 2024, le banche italiane si posizionano ai vertici in Europa in termini di redditività e patrimonio. Questo dato, seppur positivo, deve essere analizzato con attenzione per comprenderne le sfumature e le implicazioni per il futuro del settore bancario italiano.

Redditività delle banche, un vantaggio trainato dal rialzo dei tassi

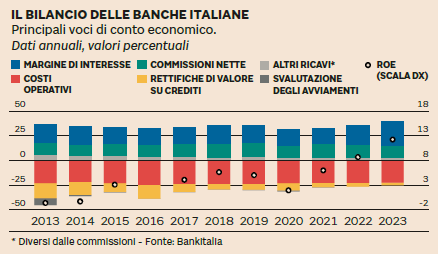

Secondo il noto quotidiano economico, sembra proprio che il rialzo dei tassi di interesse abbia favorito le banche italiane più delle loro controparti europee. Questo fattore ha contribuito ad un aumento significativo dei margini di interesse, la principale fonte di profitto per gli istituti di credito.

Tuttavia, è importante sottolineare che questo vantaggio è in parte congiunturale, e potrebbe non essere duraturo. Infatti, un’eventuale inversione del trend dei tassi di interesse potrebbe avere un impatto negativo sulla redditività delle banche italiane.

Patrimonio solido, una base per la crescita futura

Oltre alla redditività, le banche italiane si distinguono per la solidità del loro patrimonio. Questo fattore rappresenta un elemento di forza importante, in quanto consente agli istituti di credito di affrontare con maggiore serenità eventuali rischi e di sostenere piani di crescita.

Tuttavia, è importante ricordare che la solidità patrimoniale non è un fattore statico, ma deve essere continuamente presidiata e rafforzata. In questo senso, le banche italiane dovranno essere attente a cogliere le opportunità di crescita, pur mantenendo un approccio prudente alla gestione del rischio.

Fonte: Il Sole 24 Ore

Le dichiarazione del Governatore di Banca d’Italia

“I progressi reddituali e patrimoniali riflettono un percorso pluriennale di recupero di efficienza e di rafforzamento dei bilanci. La solida condizione in cui si trovano oggi gli intermediari rappresenta un punto di forza per l’intera economia italiana“, ha spiegato il Governatore di Bankitalia, Fabio Panetta. Ha inoltre aggiunto che la performance positiva continua anche nel 2024, con un rendimento del capitale superiore al 12%. Tuttavia, tra i rischi per il quadro economico ci sono il peggioramento dei prestiti e dei mutui immobiliari.

Ancora: “La redditività ha beneficiato di un’eccezionale congiuntura di mercato, in cui l’abbondante liquidità in circolazione ha frenato l’aumento del costo della raccolta, mentre il rialzo dei tassi ufficiali si è rapidamente trasmesso a quelli sui prestiti, alimentando il margine di interesse. Il capitale è salito al 15,6 per cento delle attività a rischio“. “Per il totale dei prestiti si registra tuttavia un aumento della quota di crediti di buona qualità, ma con ritardi nei pagamenti, soprattutto tra i clienti con finanziamenti a tasso variabile.” Ed anche: “Rimane prioritaria un’attenta gestione del passivo, nella consapevolezza che la liquidità aggregata continuerà a ridursi, spingendo al rialzo il costo della raccolta»

Panetta ha anche sottolineato l’importanza di supportare l’attività dei fondi di investimento per canalizzare il risparmio verso l’economia reale, e ha annunciato che la Banca d’Italia presenterà un’iniziativa al tavolo convocato dal ministero dell’Economia per rivedere il Testo unico della finanza.

Sfide e opportunità per il futuro delle banche italiane

Nonostante i dati positivi in termini di redditività e patrimonio, il settore bancario italiano si trova ad affrontare alcune sfide importanti. Tra queste, la più significativa è la concorrenza crescente da parte degli operatori fintech e delle big tech.

Per rimanere competitive, le banche italiane dovranno accelerare il processo di innovazione digitale e sviluppare nuovi prodotti e servizi in grado di rispondere alle esigenze in evoluzione della clientela.

Inoltre, il settore bancario italiano dovrà affrontare le conseguenze del conflitto in Ucraina e la potenziale recessione globale. In questo contesto, sarà fondamentale una gestione oculata del rischio e una solida governance da parte degli istituti di credito.

Come detto, la posizione delle banche italiane in Europa in termini di redditività e patrimonio rappresenta un punto di forza importante. Tuttavia, per mantenere questo vantaggio e per affrontare le sfide future, il settore bancario italiano dovrà innovare, digitalizzare e rafforzare la propria governance.

In questo contesto, sarà fondamentale il ruolo delle autorità di vigilanza, che dovranno garantire un quadro normativo adeguato e favorire la competitività del sistema bancario italiano.