Il processo di revisione degli sgravi fiscali per la casa è già in corso: aumentano le opportunità per le dichiarazioni e iniziano a essere introdotti i primi tagli.

Bonus casa: riforma partita

La riforma dei bonus casa è già partita. In attesa di una revisione completa dei bonus edilizi a partire dal prossimo anno, la conversione del decreto Superbonus delinea le linee guida per porre fine all’era della moneta fiscale e spostare tutte le agevolazioni verso un periodo di ammortamento più lungo, all’interno della dichiarazione dei redditi.

I primi segnali di questa revisione sono emersi oltre un anno fa, con il decreto 11 di febbraio 2023 (che ha notevolmente limitato le cessioni), e sono stati confermati dal decreto Salvaspese di fine anno (decreto 212), che ha ridotto l’ambito del bonus per le barriere architettoniche. Tuttavia, è con il decreto 39/2024 che il Governo, insieme al Parlamento, ha deciso di apportare la modifica più significativa: l’estensione a dieci anni del periodo di recupero per diversi sconti fiscali, a partire dalle spese sostenute nel 2024.

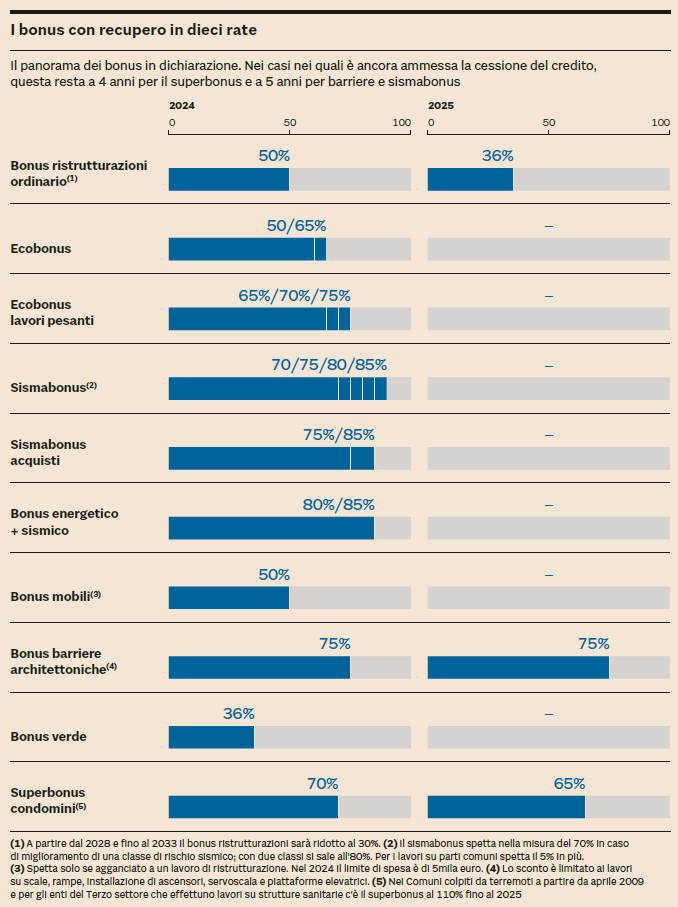

In dettaglio, il superbonus passa da quattro a dieci rate annuali, mentre il sismabonus (anche nella versione per acquisti) e il bonus per le barriere architettoniche passano da cinque a dieci rate annuali. Questa mossa, da un lato, mira a ridurre il peso di queste agevolazioni sui conti pubblici, ma dall’altro, ha anche varie altre implicazioni. Più che una decisione temporanea, infatti, sembra rappresentare un’indicazione strutturale anche per il futuro.

Fonte: il Sole 24 Ore

L’obiettivo del Governo

L’obiettivo del Governo è reintegrare i bonus casa all’interno delle dichiarazioni dei redditi, riducendo l’uso di meccanismi come la cessione dei crediti e lo sconto in fattura. Per ottenere questo risultato, è fondamentale estendere i tempi di rateizzazione degli sconti: agevolazioni con tempi di recupero troppo brevi richiedono una capacità fiscale elevata per essere utilizzate nella dichiarazione dei redditi, escludendo così molti contribuenti. Estendendo i tempi di recupero, si amplia la platea dei potenziali beneficiari. Pertanto, con la conversione del decreto 39, il Governo ha esteso a dieci anni, a partire dal 2024 e per il futuro, tutte le agevolazioni che avevano un periodo di rateizzazione più breve.

La conseguenza logica di questo ampliamento delle detrazioni è la quasi totale eliminazione della cessione dei crediti e degli sconti in fattura. Dopo il decreto 39/2024, infatti, le possibilità per queste operazioni rimangono molto limitate, e si applicano solo a chi aveva già avviato le operazioni e, in casi limitati, alle aree colpite da terremoti dopo aprile 2009. Anche per il bonus barriere architettoniche (che tradizionalmente aveva sempre utilizzato questo strumento) a partire dal 31 marzo è stato bloccato l’uso della cessione e dello sconto.

E il bonus ristrutturazioni?

Un altro segnale significativo è giunto riguardo al bonus ristrutturazioni. L’emendamento del Governo, poi confermato dal Parlamento nel testo approvato dal Senato, ha ridotto lo sconto fiscale dal 36% al 30% a partire dal 2028. Per ora, sembra solo un’indicazione per il futuro. Tuttavia, osservando più attentamente, emerge come un altro segnale per i prossimi mesi. È sempre più probabile che l’esecutivo, con la prossima manovra, faccia una scelta che negli ultimi anni nessuno ha mai fatto: ritornare alla vecchia versione “base” del bonus ristrutturazioni al 36%, finanziato strutturalmente dal bilancio dello Stato, senza prorogare la versione attualmente al 50%.

Al di là delle prospettive di politica fiscale, da questo cambiamento emerge un’indicazione molto concreta per chi sta considerando una ristrutturazione. Nell’incertezza su ciò che accadrà dal 2025, gli indizi attuali suggeriscono di agire rapidamente e sfruttare l’opportunità del 50% finché è ancora disponibile. Pertanto, chi necessita di ristrutturare dovrebbe farlo entro la fine del 2024. È importante ricordare il principio di cassa: per questo tipo di agevolazioni, conta la data di effettuazione dei bonifici, non quella della realizzazione dei lavori.