Gli Stage 2 potrebbero costituire un’occasione per numerosi soggetti attualmente focalizzati principalmente sul trattamento dei crediti in difficoltà. Tuttavia, è necessario adottare un metodo che permetta di sorvegliare gli Stage 2 e istituire provvedimenti correttivi tempestivi nel caso di peggioramento della situazione.

Le esposizioni non performanti (NPE)

Dopo aver raggiunto il picco nel 2015, lo stock di esposizioni non performanti (NPE) nei libri bancari è diminuito costantemente, raggiungendo i 56 miliardi di euro a giugno 2023. Ciò potrebbe suggerire che gli NPE non sono più un problema significativo.

L’afflusso di nuovi NPE è sceso ai livelli più bassi degli ultimi tre anni, sfidando le aspettative comuni, grazie a una serie di interventi governativi straordinari.

Nel 2020 e 2021, le proiezioni di consenso indicavano che il flusso totale di NPE derivante dalla crisi innescata dalla pandemia avrebbe potuto oscillare tra i 60 e i 100 miliardi di euro, a seconda dello scenario macroeconomico. Tuttavia, misure quali oltre 2,7 milioni di moratorie sui prestiti per un totale di circa 300 miliardi di euro dal marzo 2020 (in vigore per tutto il 2020 e il 2021) e oltre 300 miliardi di euro di nuovi prestiti garantiti tra il 2020 e il 2022 hanno contribuito a contenere i potenziali nuovi flussi di insolvenze.

Sistema bancario più forte

Allo stesso tempo, la riduzione della leva finanziaria è stata realizzata attraverso la creazione di un importante mercato primario per la vendita di NPE, utilizzando la garanzia statale GACS scaduta nel 2022. Il sistema bancario italiano appare ora più forte, con una solida capitalizzazione (CET1 ratio piena pari al 15,8%, in aumento di 5 punti percentuali rispetto al 2015), efficienti processi di derisking (NPE ratio lordo in calo al 2,4% nel primo semestre 2023 rispetto al 16,8% del 2015) e buoni livelli di redditività (circa il 14% nel primo semestre 2023, a livelli record).

Tuttavia, le prospettive per l’area dell’euro sono leggermente peggiorate, poiché si prevede il persistere di una bassa crescita e di tassi di interesse più elevati. Le sfide geopolitiche permangono e le aspettative di crescita economica sono state recentemente riviste al ribasso (1,0% di crescita del PIL reale previsto nel 2024 per l’area dell’euro, dimezzato rispetto alle aspettative di fine 2022).

Comunque, è possibile prendere in considerazione un’altra prospettiva sulle esposizioni non performing (NPE): 1) ci sono oltre 300 miliardi di euro di NPE totali sul mercato, compresi quelli venduti agli investitori, poiché una parte significativa dei prestiti trasferiti dalle banche nel processo di deleveraging è ancora in sospeso e richiede una gestione, e 2) ci sono oltre 200 miliardi di euro di prestiti di Stage 2 che richiedono un attento monitoraggio.

La posizione italiana

L’Italia si colloca al terzo posto in Europa per stock di prestiti Stage 2 (Europa guidata dalla Francia con 435 miliardi di euro e dalla Germania con 212 miliardi di euro al primo semestre 2023), ma è in testa in termini di proporzione rispetto al portafoglio crediti totale (oltre l’11% rispetto a una media delle banche europee di circa il 9%).

Inoltre, dal 2020 a giugno 2023, sono stati erogati oltre 340 miliardi di euro di prestiti con garanzie statali (MCC e SACE), generando uno stock di prestiti di circa 230 miliardi di euro a giugno 2023. La maggior parte dei finanziamenti erogati ha beneficiato di un periodo di preammortamento (in media 17 mesi), che ora si è generalmente concluso.

Con l’inizio del rimborso del capitale, si è registrato un leggero aumento del corrispondente tasso di insolvenza dei prestiti, che rimane costantemente superiore al tasso di insolvenza delle imprese che non hanno utilizzato prestiti garantiti dallo Stato (2,1% rispetto all’1,1% a giugno 2023). Tuttavia, i pagamenti rateali costituiscono in media una piccola percentuale del fatturato delle imprese (circa il 5% annuo) e i prestiti garantiti hanno una bassa durata residua (3,5 anni in media), segno che il rischio è sotto controllo. Tuttavia, questi crediti richiedono sicuramente un’attenzione particolare.

L’evoluzione dell’industria

In questo contesto, negli anni si è sviluppata un’industria molto evoluta per la gestione dei crediti deteriorati. Dieci anni fa, un solo operatore superava i 10 miliardi di euro di esposizioni non performanti (NPE) in gestione; oggi, ci sono 14 operatori che gestiscono più di 10 miliardi di euro ciascuno e, nello specifico, i primi 10 gestiscono congiuntamente circa 300 miliardi di euro di NPE. Tuttavia, il settore è ancora in fase di avvio per la gestione dei crediti improbabili, e si prevede che subisca una trasformazione sostanziale per soddisfare le nuove esigenze delle banche, introducendo nuovi servizi e adottando un approccio innovativo per capitalizzare le opportunità di business emergenti.

Le esigenze e le priorità del mercato hanno subito un profondo cambiamento: si è passati da un’ottica di preoccuparsi quando arrivano i problemi a una di prevenirli.

Ieri

- Accumulo di crediti in sofferenza nei libri contabili per anni.

- Recupero attraverso un approccio di pura liquidazione.

- “Jumbo deals” per accelerare il deleverage.

- Cessione tramite strumenti come il GACS (oltre 110 miliardi di euro di cessioni tra il 2016 e il 2022).

- Transazioni sistemiche.

- Acquisto del debito dominato da grandi investitori e operatori nordici.

Domani

- Gestione ad hoc per UTP/Stage 2.

- Enfasi sulla gestione tempestiva degli scaduti.

- Focus sulla gestione “industriale” e su soluzioni “più sofisticate” con l’obiettivo di back-to-bonis.

- Necessità di creare partnership nell’ecosistema (investitori, banche, servicer).

- Le vendite di NPE sono guidate principalmente dal mercato secondario.

- Pressione sugli acquirenti di debito “regolamentati”.

- Crescente importanza delle capacità interne di servicing.

Di conseguenza, il settore deve trasformarsi. Trovare una soluzione per i non performing loans significa sostenere l’economia reale e richiede uno sforzo congiunto del sistema (banche, servicer e investitori). Inoltre, il governo potrebbe fare la sua parte promuovendo soluzioni che creino un ciclo virtuoso per l’intera economia.

Crediti stage 2

Prospettiva Stage 2 in Europa

La quota di prestiti che presentano un aumento significativo del rischio di credito (prestiti di Stage 2) è diminuita leggermente, attestandosi al 9,19% nel 1H23 (dal 9,6% alla fine del 2022).

I prestiti di secondo livello comprendono le attività che hanno registrato un aumento significativo del rischio di credito dalla rilevazione iniziale. Lo stock di prestiti di secondo livello nei libri contabili delle banche europee significative ammontava a 1.339 miliardi di euro nel primo semestre del 2023 (rispetto a 1.380 miliardi di euro alla fine del 2022).

Il livello delle esposizioni allo Stage 2 è ancora elevato in tutti i Paesi europei, e riflette i diversi approcci di classificazione e gestione adottati.

In particolare, la Francia presenta i livelli più elevati di esposizioni in Stage 2 in valore assoluto, con 435 miliardi di euro, pari al 9,0% dell’esposizione totale dei prestiti soggetti a revisione per riduzione di valore. La Germania segue la Francia con 212 miliardi di euro, pari al 10% dei prestiti totali. L’Austria e il Belgio sono i Paesi con l’incidenza più elevata dello Stage 2 sul totale dei prestiti, pari a circa il 15%.

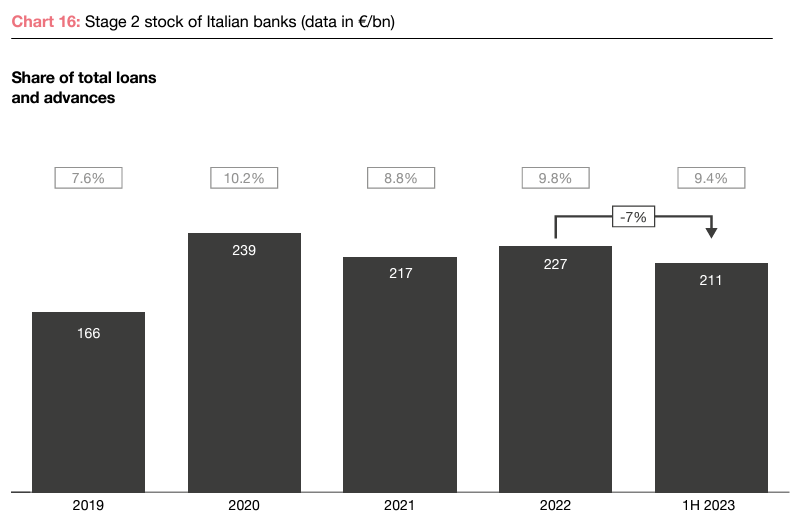

Prospettiva Stage 2 in Italia

A giugno 2023, i prestiti Stage 2 sui libri delle banche italiane, compresi quelli delle banche meno significative e delle filiali di banche estere, ammontavano a 211 miliardi di euro, pari al 9,4% del totale dei prestiti e delle anticipazioni. Il livello di copertura dei crediti Stage 2 italiani è pari a circa il 4%. Esaminando la composizione, circa il 40% di questi prestiti ha un valore medio inferiore a 250 milioni di euro, mentre oltre il 25% è costituito da crediti di importo elevato (superiori a 5 milioni di euro). In termini di mix di prodotti, i due terzi dei portafogli Stage 2 sono costituiti da prestiti a soggetti retail e corporate.

Focus sui prestiti garantiti

Nel periodo compreso tra il 2020 e la prima metà del 2023, come detto, sono stati erogati oltre 340 miliardi di euro di prestiti con garanzie pubbliche, sia MCC che SACE. Una parte significativa dei finanziamenti MCC tra il 2020 e il 2021 è costituita da prestiti di piccola entità. La maggior parte dei finanziamenti erogati ha beneficiato di un periodo di preammortamento (in media 17 mesi), che ora si è generalmente concluso.

La percentuale di aziende che rimborsano sia gli interessi che il capitale era del 50% a metà del 2022 e si prevede che raggiungerà il 93% entro il 2023. La quota di capitale da rimborsare entro la fine del 2023 dovrebbe essere di poco inferiore al 45% del totale, per salire al 62% entro la fine del 2024 e all’80% entro la fine del 2025.

Insolvenza dei prestiti

Quando è iniziato il rimborso del capitale, si è registrato un leggero aumento del corrispondente tasso di insolvenza del prestito. Questo tasso è rimasto costantemente superiore al tasso di insolvenza delle imprese che non hanno utilizzato prestiti garantiti dallo Stato, rispettivamente del 2,1% e dell’1,1% a giugno 2023. A fine giugno, circa il 4% del totale dei prestiti garantiti era associato ad aziende in stato di default. Ci sono un paio di fattori che attenuano il rischio che le imprese non riescano a rispettare gli impegni finanziari:

- i pagamenti delle rate sono in media una piccola percentuale del fatturato delle imprese – circa il 5% su base annua

- l’impatto relativamente limitato dei recenti aumenti dei tassi di interesse sui prestiti a tasso variabile, che rappresentano oltre il 60% dell’importo totale. Secondo le stime della Banca d’Italia, l’aumento dei tassi di interesse ha provocato un aumento medio delle rate del 7,5% rispetto a marzo 2022 sui prestiti non ancora rimborsati a fine giugno 2023. L’impatto limitato è stato favorito dal fatto che i prestiti garantiti hanno una durata residua bassa, in media 3,5 anni.