Il 52% degli italiani non partecipa alla previdenza complementare per la pensione, nonostante i benefici fiscali che essa offre siano significativi.

Pensione? Gli italiani sono preoccupati

La pensione è una preoccupazione significativa per i risparmiatori italiani, spesso trascurata o gestita in modo inefficace. Un recente studio dell’Università La Sapienza e Trade Republic rivela che, sebbene il 97% degli italiani ritenga necessario integrare la pensione pubblica e il 65% dubiti che essa sia sufficiente per una vita dignitosa post-pensionamento, il 52% non aderisce a forme di previdenza complementare.

L’aumento dell’età pensionabile ha complicato la previdenza privata. Chi ha carriere stabili riceverà una pensione pubblica adeguata, e potrebbe essere incentivato a investire nella previdenza integrativa grazie ai vantaggi fiscali. Tuttavia, i lavoratori precari e a basso reddito, che avrebbero più bisogno di questa integrazione, spesso non possono permettersela, e quindi non usufruiscono degli sgravi fiscali.

Fondo pensione o PAC su ETF azionari, quindi?

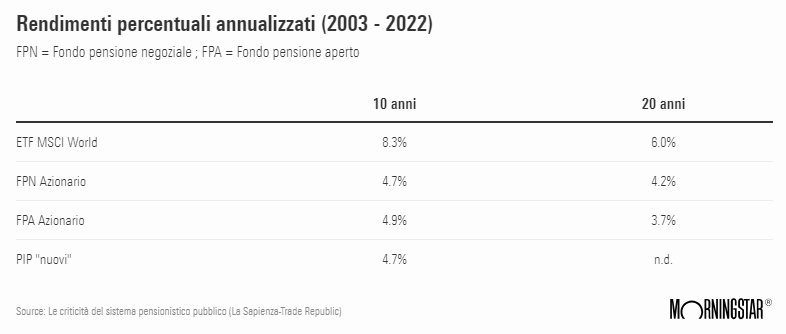

Una pianificazione finanziaria a lungo termine che includa la vita post-lavorativa può beneficiare della previdenza complementare? Lo studio ha confrontato un fondo pensione azionario con un piano di accumulo in ETF azionari replicanti l’indice MSCI World dal 2003 al 2022. Ha rilevato che, in media, gli ETF azionari globali hanno reso il 6% annualizzato, rispetto al 4,2% dei fondi azionari negoziali e al 3,7% di quelli aperti, considerando le spese di gestione. Questa differenza è dovuta al fatto che i fondi pensione azionari sono fondi misti e non investono tutto il capitale in azioni.

Tuttavia, la previdenza complementare offre vantaggi fiscali significativi, permettendo di dedurre fino a 5.164,57 euro di contributi annuali, con il risparmio dipendente dall’aliquota marginale del reddito. Inoltre, chi aderisce a un fondo negoziale beneficia del contributo aggiuntivo del datore di lavoro, aumentando il capitale investito.

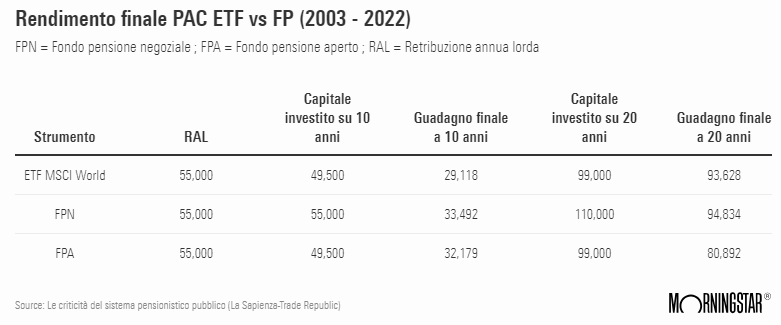

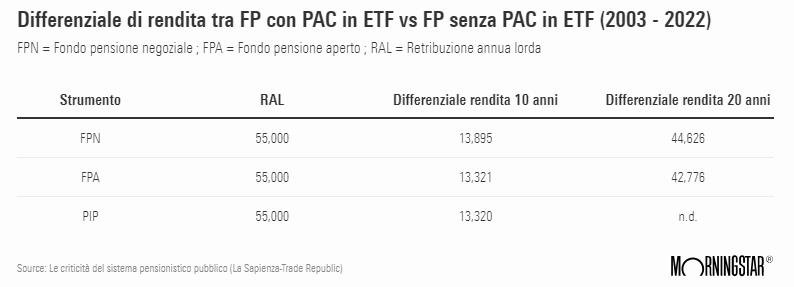

Nonostante il rendimento maggiore degli ETF, i vantaggi fiscali rendono l’adesione a un fondo pensione più vantaggiosa. Le simulazioni mostrano che un lavoratore può ottenere un capitale più elevato reinvestendo i risparmi fiscali in un PAC in ETF azionari globali. Un lavoratore con uno stipendio annuo lordo di 55.000 euro che avesse investito il 9% del proprio stipendio in un fondo pensione e reinvestito i risparmi fiscali in ETF avrebbe guadagnato 139.460 euro, rispetto ai 94.834 euro senza reinvestimento, con un guadagno aggiuntivo di 44.626 euro.

Incremento nei fondi pensione: crescono iscritti e capitali

Il 19 giugno la COVIP ha pubblicato la Relazione annuale sulla previdenza complementare in Italia. A fine 2023, i fondi pensione in Italia erano 302, divisi in 33 fondi negoziali, 40 fondi aperti, 68 piani individuali pensionistici (PIP) e 161 fondi pensione preesistenti. Il numero di fondi preesistenti è diminuito di 30 nel 2023, dimezzandosi rispetto al 1999, portando a una crescita della dimensione media delle forme, e sfruttando economie di scala a vantaggio degli iscritti.

Le risorse accumulate dai fondi pensione complementari a fine 2023 erano 224,4 miliardi di euro, con un incremento del 9,1% rispetto all’anno precedente, grazie principalmente alla dinamica positiva dei mercati finanziari. Queste risorse rappresentano il 10,8% del PIL e il 4% delle attività finanziarie delle famiglie italiane.

Gli investimenti dei fondi pensione sono principalmente in obbligazioni governative (56% del totale, di cui il 14,1% in titoli di debito pubblico italiano) e altri titoli di debito. I titoli di capitale rappresentano il 21,4% del totale, le quote di OICR il 15,8%, i depositi il 5% e gli investimenti immobiliari l’1,8%.

Consapevolezza in crescita tra i giovani

Al 31 dicembre, gli iscritti alla previdenza complementare in Italia erano 9,6 milioni, con un aumento del 3,7% rispetto all’anno precedente, ma rappresentavano solo il 36,9% della forza lavoro. Tuttavia, rispetto a cinque anni fa, c’è stato un miglioramento, con un aumento del tasso di partecipazione di sei punti percentuali tra i giovani sotto i 34 anni e di 3,5-4 punti percentuali nelle altre fasce d’età. Francesca Balzani, presidente della COVIP, evidenzia questo progresso. Anche l’analisi dell’Università La Sapienza e di Trade Republic conferma che le giovani generazioni stanno iniziando a investire presto per la pensione, preoccupate dall’aumento dell’età pensionabile e alla ricerca di costi di gestione bassi e diversificazione.