A inizio luglio 2024, l’Istat ha pubblicato alcuni dati significativi riguardanti i redditi delle famiglie e la loro tendenza a risparmiare.

Nei giorni scorsi, l’ISTAT ha pubblicato i dati del primo trimestre 2024 relativi ai principali aggregati economici nazionali, tra cui imprese, famiglie e amministrazioni pubbliche. Tra questi, i dati sulle famiglie meritano particolare attenzione, soprattutto in relazione ai loro redditi nominali e reali (depurati dall’inflazione) e alle scelte tra consumo e risparmio. I dati si riferiscono esclusivamente alle famiglie consumatrici, escludendo quelle con attività produttive come professionisti e imprese individuali.

Potere d’acquisto in crescita

I dati sono molto positivi, con un aumento del reddito disponibile delle famiglie del 3,5% rispetto al trimestre precedente, e del 4,3% rispetto allo stesso periodo dell’anno scorso. Nel frattempo, l’aumento dei prezzi dei beni acquistati dalle famiglie è stato modesto, confermando la fine dell’inflazione post-crisi del gas nell’economia italiana.

Rimuovendo l’influenza dell’aumento dei prezzi, il reddito disponibile delle famiglie in termini reali, cioè il loro potere d’acquisto, è cresciuto nel primo trimestre del 3,3% rispetto al trimestre precedente, una cifra straordinariamente alta, e del 3,2% rispetto al primo trimestre del 2023, rompendo una lunga serie di dati sostanzialmente invariati.

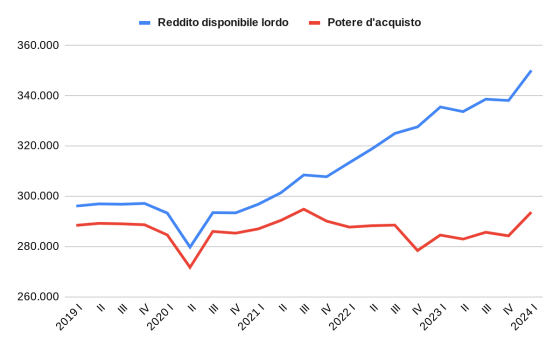

Grafico 1 – Reddito lordo disponibile e potere d’acquisto delle famiglie (Dati trimestrali destagionalizzati in milioni di euro)

Aumento dei redditi

Il grafico soprastante mostra come l’aumento dei prezzi tra la metà del 2021 e la metà del 2023 viene bilanciato dall’aumento dei redditi lordi; ciò ha limitato inizialmente la diminuzione del potere d’acquisto e ha permesso successivamente il suo recupero. Tuttavia, questa analisi complessiva delle famiglie non evidenzia gli effetti distributivi: non è chiaro se tutte le famiglie abbiano recuperato i costi aumentati in modo uniforme o se alcune abbiano beneficiato più di altre, e chi queste famiglie siano.

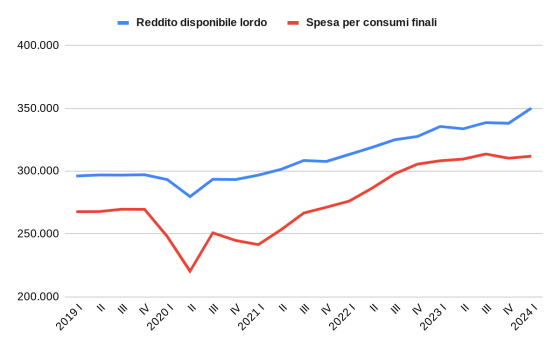

L’aumento del potere d’acquisto nel primo trimestre ha avuto come principale destinazione il risparmio. La spesa per consumi finali è aumentata solo dello 0,5%, senza recuperare la diminuzione dell’1% del quarto trimestre 2023. La propensione al risparmio è cresciuta di 2,6 punti percentuali, arrivando al 9,5%. Questo suggerisce che l’aumento del reddito disponibile sia andato principalmente a beneficio delle famiglie più abbienti, mentre per la crescita della domanda aggregata sarebbe stato preferibile che fosse stato destinato ai consumi.

Grafico 2 – Reddito lordo disponibile e consumi delle famiglie (Dati trimestrali destagionalizzati in milioni di euro)

La differenza tra redditi e consumi nel secondo grafico mostra la quantità di redditi risparmiati, meglio rappresentata nel grafico che segue dalla propensione al risparmio, ossia la percentuale di reddito risparmiata rispetto al totale disponibile.

Calo della propensione al risparmio

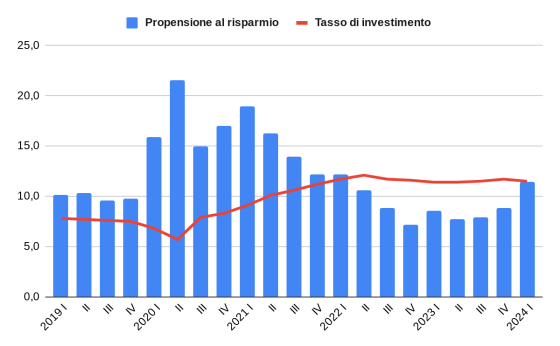

Dopo l’aumento significativo della propensione al risparmio durante la COVID, causato dal calo dei consumi durante i lockdown, il periodo 2021-22 ha visto un netto calo della propensione al risparmio a causa dell’inflazione in rapida crescita. In quel periodo, gli italiani hanno mantenuto i livelli di consumo precedenti finanziandoli con i risparmi accumulati durante la COVID. Tuttavia, dalla metà del 2023, la propensione al risparmio è nuovamente in aumento. Non è chiaro se questo rappresenti un semplice ritorno ai valori normali pre-COVID, quindi una normalizzazione, oppure se, come ipotizzato, l’aumento del reddito disponibile stia interessando principalmente le famiglie più abbienti.

Grafico 3 – Propensione al risparmio e tasso di investimento delle famiglie (Dati in % del reddito disponibile)

Il grafico soprastante illustra anche il tasso di investimento delle famiglie, riferito in questo caso agli investimenti immobiliari. Grazie agli incentivi fiscali, dal 2021 questo tasso è in aumento rispetto ai livelli normali pre-COVID, e i dati più recenti confermano che si mantiene su questi livelli elevati.