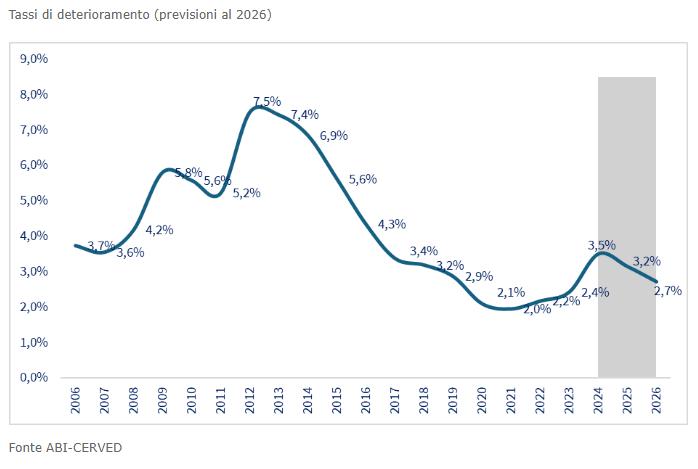

Aumentano i crediti deteriorati nelle imprese. Nel 2023 c’è stata una crescita del 3,1%, con un incremento di quasi un punto percentuale rispetto al 2022 e superiore ai livelli pre-COVID. Tuttavia, si resta lontani dai picchi del 2021, che avevano raggiunto il 7,5%.

I punti nodali dell’outlook ABI-Cerved sui crediti deteriorati

La continuazione della politica monetaria restrittiva, l’elevata incertezza geopolitica e il rallentamento economico contribuiscono a un nuovo aumento dei crediti deteriorati, che sarà comunque meno intenso rispetto a periodi simili del passato. Entro il 2026, il rischio aumenterà maggiormente nel settore delle costruzioni, per le micro e medie imprese e nel Mezzogiorno; si prevede invece un miglioramento per le grandi imprese.

L’economia ancora debole e l’incertezza geopolitica portano ABI e CERVED, in un loro recente outlook, a stimare che nel 2024 il tasso di deterioramento del credito delle imprese si stabilizzerà al 3,5% (rispetto al 3,1% registrato nel 2023). Nel 2025, una crescita economica più sostenuta e un minore livello dei tassi di interesse previsti porteranno a una lieve diminuzione (3,2%), concludendo il 2026 con un tasso di deterioramento previsto al 2,7%, tre decimi di punto in più rispetto al 2023, ma inferiore al livello del 2019 (2,9%).

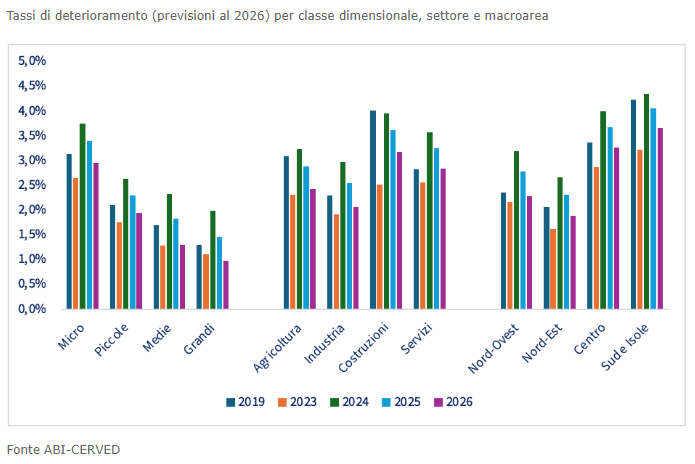

Nel 2024, gli aumenti più significativi sono previsti per le microimprese (dal 2,7% al 3,7%) e le medie imprese (dall’1,3% al 2,3%), per le attività nel settore delle costruzioni (dal 2,5% al 4,0%), soprattutto di medie dimensioni (dal 2,7% al 4,8%), e nel Sud Italia (dal 3,2% al 4,4%), con incrementi particolarmente rilevanti per le microimprese (dal 3,4% al 4,6%).

Contesto difficile per le imprese

L’Outlook ABI-Cerved 2024-26 presenta le stime sui flussi dei crediti concessi alle imprese che diventano deteriorati durante l’anno, includendo sofferenze, inadempienze probabili e crediti scaduti. I dati sono espressi come percentuale dei crediti in bonis all’inizio dell’anno, e sono dettagliati per dimensione, settore e area geografica.

Il contesto difficile per le imprese è evidenziato dall’aumento dei tassi di deterioramento delle società non finanziarie, che secondo Banca d’Italia è salito al 2,43% nel 2023 (rispetto al 2,18% del 2022). Anche per le famiglie, il 2023 ha mostrato una crescita lieve ma costante dei crediti deteriorati.

Dimensioni, settori e geografia

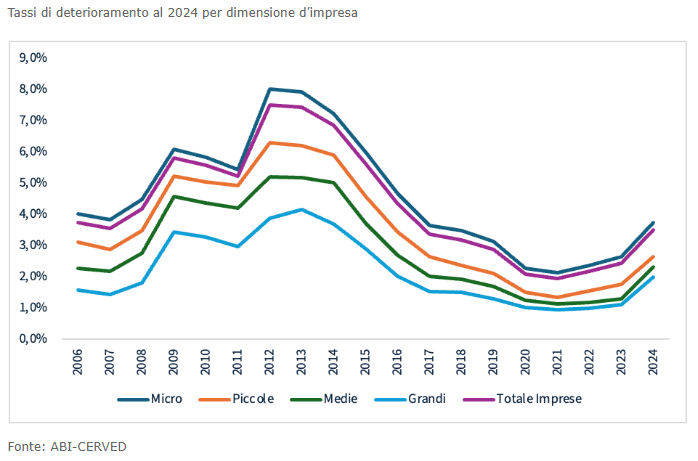

Nel 2024, i tassi di deterioramento dei crediti aumenteranno in tutte le categorie di dimensione aziendale. Le microimprese e le medie imprese vedranno un incremento dell’1,0% (dal 2,7% al 3,7% per le micro e dall’1,3% al 2,3% per le medie), mentre le piccole e grandi imprese registreranno aumenti dello 0,8% e dello 0,9% rispettivamente (da 1,8% a 2,6% per le piccole e da 1,1% a 2,0% per le grandi).

A livello settoriale, i crediti in default aumenteranno in tutti i comparti nel 2024. Il settore delle costruzioni avrà l’incremento più significativo (dal 2,5% al 4,0%), seguito dall’industria (dall’1,9% al 3,0%). Le costruzioni saranno il settore con i tassi di deterioramento più alti, seguite dai servizi (3,6% rispetto al 2,6% del 2023). Agricoltura, industria e servizi supereranno i livelli pre-COVID, mentre le costruzioni eguaglieranno il tasso del 2019.

Geograficamente, il Mezzogiorno vedrà l’aumento più significativo, passando dal 3,2% del 2023 al 4,4% del 2024, il tasso più alto tra tutte le macroaree. Anche il Nord Est e il Centro vedranno crescite sostanziali, con il Nord Est che raggiunge il 2,7% nel 2024 (dall’1,6% del 2023) e il Centro che passa dal 2,9% al 4,0%. Il Nord Ovest crescerà di 1 punto percentuale, passando dal 2,2% del 2023 al 3,2% del 2024.

Scenario economico per il biennio 2025-26

Le previsioni per i nuovi flussi di crediti deteriorati nel biennio 2025/26 mostrano una graduale ripresa economica, nonostante l’elevata incertezza, e una progressiva riduzione della restrittività della politica monetaria. Si prevede un aumento della domanda di beni e servizi, sostenuta dalla crescita del reddito reale e dal rallentamento dell’inflazione. La BCE ha iniziato a ridurre i tassi di interesse da giugno 2024, migliorando l’accesso al credito per le imprese, con il PIL in crescita costante ma moderata dal 2024.

Questo contesto economico prevede un aumento dei nuovi crediti in default nel 2024, seguito da una graduale diminuzione nei due anni successivi. Il tasso di deterioramento è stimato al 3,5% nel 2024, il più alto dal 2016, scendendo al 3,2% nel 2025 e al 2,7% nel 2026, comunque inferiore ai livelli pre-COVID. Nel 2025, il calo del rischio riguarderà tutte le classi dimensionali, con una diminuzione più marcata per le medie e grandi imprese. Nel 2026, le micro e piccole imprese rimarranno al di sopra dei valori del 2023, le medie imprese li eguaglieranno, mentre le grandi imprese vedranno una riduzione.

Settori e geografia dei crediti deteriorati

A livello settoriale, nel 2025 tutti i settori vedranno una diminuzione dei nuovi crediti deteriorati. L’industria mostrerà il miglioramento più significativo, seguita dalle costruzioni e dai servizi. Nel 2026, il settore agricolo registrerà il miglioramento più netto, portandosi al 2,4%. Gli altri settori vedranno un calo dello 0,4% nello stesso anno, con l’industria al 2,1%, le costruzioni al 3,2% e i servizi al 2,8%, unico settore che non scenderà al di sotto dei valori del 2019.

Geograficamente, nel 2025, il Nord-Ovest e il Nord-Est registreranno le riduzioni maggiori dei crediti in default, mentre Sud e Isole continueranno a essere l’area più rischiosa. Al termine del periodo di previsione, tutte le aree avranno valori inferiori rispetto al 2019. In particolare, il Nord-Ovest raggiungerà il 2,3%, il Nord-Est l’1,9%, il Centro il 3,3% e il Sud e le Isole il 3,7%.