In base ai dati del XIV Rapporto annuale di UNIREC, le masse gestite sono in lieve crescita, mentre gli importi recuperati in conto terzi raggiungono la cifra record di 17 miliardi di euro (+11% rispetto al 2022).

UNIREC: performance di recupero al 10%

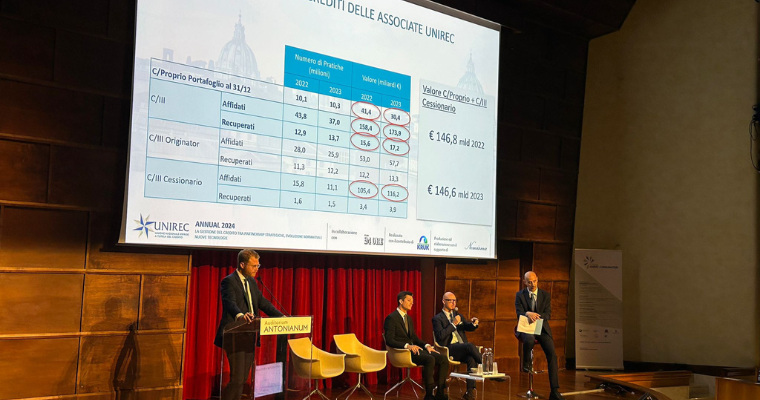

Il 2023 vede lo stock di crediti affidati per il recupero alle imprese associate a Unirec stabilizzarsi intorno alla cifra record di 204,3 miliardi di euro, ancora in crescita rispetto allo scorso anno (201 miliardi di euro). Tale tendenza è in linea con il tasso di deterioramento dei crediti, che nel 2023 non ha subito forti variazioni e si è attestato ai livelli minimi del decennio. Vi è quindi un consolidamento dello stock di crediti e le principali variazioni sono dovute a grandi movimenti di portafoglio all’interno del mercato.

Più in particolare gli importi gestiti in Conto Terzi (C/III), ossia in seguito ad un mandato dato da un terzo committente esterno proprietario del credito, sono passati dai quasi 160 miliardi di euro del 2022 ai circa 174 miliardi del 2023, attestandosi al valore massimo registrato nel quinquennio di osservazione 2019-2023. Un dato in crescita (+8,7%) ma con una variazione molto contenuta rispetto al quasi + 50% segnato nel 2022.

Da considerare che l’andamento nel 2023 è stato influenzato da operazioni straordinarie all’interno delle associate Unirec con il passaggio di portafogli rilevanti per quasi 11 miliardi di euro dall’area Conto Proprio (quando l’attività è finalizzata al recupero del proprio portafoglio) all’area del C/III. È possibile che fenomeni di movimenti interni di questo tipo caratterizzeranno anche gli anni futuri.

In parallelo gli importi recuperati in C/III raggiungono il valore massimo di 17 miliardi di euro (+11% rispetto al 2022), con le performance di recupero al 10%, nel quadro di una dinamica sostanzialmente stabile rispetto al 2019. Ampliando il periodo di osservazione all’ultimo quinquennio emerge la capacità delle aziende del settore di mantenere il livello di performance elevato anche in presenza di volumi crescenti da gestire e pratiche più difficili.

La redditività è correlata alla dimensione

A livello di reddittività dei portafogli in gestione scende invece la provvigione media che ha segnato un decremento di circa il 15% passando dal 4,8% del 2022 al 4,1% del 2023. La marginalità delle aziende del settore è sempre più legata alla dimensione, con una correlazione positiva al crescere della classe di fatturato.

I crediti gestiti in C/III hanno rappresentato circa l’88% del totale. Di questi il 54% degli importi è relativo al settore B2B (Business to Business), che sorpassa nuovamente il B2C (Business to Consumer) dopo l’anno anomalo del 2022 (in cui per la prima volta i pesi erano invertiti con una predominanza di crediti relativi a persone singole / consumatori).

Queste le principali tendenze che emergono dal XIV Rapporto annuale di UNIREC – l’Unione Nazionale Imprese a Tutela del Credito – presentato oggi a Roma nel corso del convegno annuale “La gestione del credito tra partnership strategiche, evoluzione normativa e nuove tecnologie”. Per la prima volta quest’anno il Rapporto è stato curato in collaborazione con Nomisma con lo scopo di fornire un’analisi ancora più precisa in funzione della complessità del mercato.

“L’attività delle aziende di gestione e tutela del credito assume sempre più un ruolo e valenza sociale, permettendo di liberare liquidità per l’economia. L’Industry è competitiva e mantiene livelli di performance stabili nonostante la forte pressione dovuta all’aumento delle masse. Stiamo attraversando una fase di grande cambiamento determinato dal prossimo recepimento della nuova direttiva europea sul settore che permetterà, di fatto, di creare un mercato unico europeo del credito deteriorato. È probabile che si andrà sempre più nella direzione della specializzazione con una catena del valore e filiera sempre più integrata”, ha dichiarato Marcello Grimaldi, Presidente di Unirec.

“Siamo entusiasti della partnership siglata con UNIREC. Questa collaborazione ci consente di mettere a disposizione l’esperienza Nomisma di oltre 40 anni di storia con esperti del settore della tutela del credito per contribuire a una rappresentazione chiara del comparto in Italia. L’incertezza generata dallo scenario macroeconomico italiano e internazionale più recente, l’elevato tasso di inflazione che è tornato sotto controllo solo a fine 2023 e le politiche restrittive delle Banche Centrali sono solo alcuni degli aspetti che hanno messo a dura prova la capacità degli italiani di far fronte ai propri impegni economici negli ultimi anni. L’incertezza è ormai diventata la nuova normalità e l’operato delle aziende di questo comparto sarà fondamentale per garantire il recupero di posizioni che si manifesteranno solo nel prossimo futuro e andranno ad alimentare un numero che negli ultimi anni è sempre cresciuto e che ci aspettiamo confermi questo trend”, ha dichiarato Mattia Barchetti, Head of Market Intelligence di Nomisma.

Il XIV Rapporto annuale di UNIREC in sintesi

Industry

Il rapporto illustra un settore con valori di stock a livelli di massima ma con tendenze alla stabilizzazione delle masse e a movimenti interni. Più in particolare si evidenzia come ben 30 aziende del settore, su di un totale di 178 censite, sono andate incontro, nel corso del 2023, ad operazioni straordinarie di fusione, incorporazione o procedura di liquidazione.

I ricavi complessivi del settore della tutela del credito si attestano a 2.284 milioni, in linea con lo scorso anno (2.299 milioni di euro).

Il Valore Aggiunto aggregato del settore – misurato quale differenza tra i ricavi complessivi e i costi dei beni e servizi acquistati per realizzarli – è pari al 46,1%. Le imprese associate a Unirec hanno mediamente prodotto 46 euro di ricchezza ogni 100 euro di ricavo complessivo realizzato. Il dato è in crescita rispetto al 44,8% del 2021. Nello specifico si conferma la migliore capacità di generare Valore Aggiunto da parte delle imprese di maggiori dimensioni, tra l’altro costante al 48,6% come nel 2021. Il quadro conferma una correlazione positiva tra valori di marginalità e dimensione aziendale.

Il numero dei dipendenti è in lieve crescita, con 15.441 addetti rispetto a 15.369 del 2021. Il 60% è donna, ma queste rappresentano solo il 28% delle cariche apicali. Il costo del personale ha una incidenza media del 29,1% sui ricavi, un dato costante rispetto al 2021.

Da notare che mentre nel 2021 erano emersi dei casi di aziende più piccole con redditività negativa, nel 2022 per ogni fascia di ricavi non si registrano valori medi negativi.

Infine, emerge dall’analisi un settore disomogeneo con tanti piccoli player e un minor numero di grandi aziende: le imprese di maggior dimensione (oltre 20 milioni di fatturato) sono solo l’11% del totale ma rappresentano il 65% del fatturato complessivo. Le imprese di più piccola dimensione (fatturato fino ad 1 milione di euro) sono il 45% del totale e rappresentano il 2% del fatturato complessivo.

Le modalità di lavorazione, gestione in Conto Terzi e Conto Proprio

Dati complessivi Conto Terzi (C/III)

Per quanto riguarda il ticket medio, in relazione ai portafogli gestiti in C/III, è emerso che questo cresce ulteriormente rispetto al 2022 e segna il valore massimo nel quinquennio di osservazione, pari a 4.696 euro (era di 2.680 nel 2019).

In relazione alle performance di recupero in base al settore della committenza si riscontra un trend molto positivo per le Utility/Telecomunicazioni (35% rispetto al 22% del 2022) e Leasing (22% rispetto al 13% dell’anno scorso), una ripresa nel settore Commerciale (32% ma ancora lontano dal 49% del 2021) e una sostanziale stabilità nel settore Bancario (intorno al 6%). L’andamento è invece negativo per il settore Finanziario (10% rispetto al 12% del 2022), Assicurativo (20% rispetto al 23% del 2022) e della Pubblica Amministrazione (34% rispetto al 61%).

Le performance in base alle diverse tipologie di lavorazione (Phone o Home Collection e Master Legal) appaiono disomogenee, con solo la lavorazione tramite Phone Collection che fa registrare un incremento significativo, passando dal 12% del 2022 al 21% del 2023, valore massimo del triennio. Anche nel 2023 si confermano valori dei ticket medi nella lavorazione del Master Legal più elevati ed in crescita rispetto al 2022 (pari a 36.470 euro, +17% rispetto al 2022).

Nel periodo la provvigione media è scesa al 4,1% rispetto al 4,8% del 2022. Da notare che questo valore varia molto a seconda che si tratti di C/III Originator (quando il mandato di gestione viene dato direttamente da chi ha originato il credito) o di C/III Cessionario (caso in cui l’attività di gestione è fatta per conto di un soggetto terzo che ha acquistato il credito dall’Originator, come ad esempio un fondo). In particolare, l’incremento della provvigione media del C/III Cessionario dal 7,2% all’8,4% dovuta alle sempre maggiore presenza di portafogli NPL con fasce di lavorazione con maggiore difficoltà di recupero non compensa il decremento di provvigioni registrato sul C/III Originator (dal 4,1% del 2022 al 2,8% del 2023) dovuto prevalentemente alla crescita delle pratiche dei settori Telco/Utility che passano dal 37% al 45% dei volumi complessivi.

Vediamo ora le distinzioni tra le tre diverse forme di gestione.

C/III Originator

Gli importi affidati in C/III Originator sono di circa 57,4 miliardi (in crescita rispetto ai 53 miliardi del 2022) e rappresentano solo il 33% del totale. Hanno una performance molto buona (23,13%) con un recupero di quasi un quarto degli importi affidati in linea con il dato 2022.

In termini di pratiche affidate si conferma il ruolo prioritario del settore utility/telecomunicazioni, con il 45% del totale in crescita di otto punti rispetto al 2022, calano però gli importi dal 16% al 13% per una riduzione delle tariffe. Per gli importi affidati è il settore bancario che mantiene un peso preponderante (44% degli importi affidati, in leggera crescita) seguito, come lo scorso anno, da quello finanziario (33%).

A livello di performance sugli importi è il settore utility/telecomunicazioni (50%) che ha ottenuto il miglior risultato; il bancario è in crescita dall’11% al 15%mentre il finanziario vede una riduzione dal 28% al 21%.

C/III Cessionario

Per quanto riguarda invece il C/III Cessionario – spesso relativo a pratiche oggetto di precedenti incarichi di recupero – l’importo complessivo affidato è pari a circa 116,6 miliardi di euro (in crescita rispetto ai 106 miliardi del 2022). Questo comparto evidenzia un aumento importante delle masse. Il 65% degli importi riguarda pratiche del settore bancario ancora in crescita rispetto al 63% del 2022. Segue, in aumento rispetto allo scorso anno, il settore finanziario che rappresenta il 29,5% degli importi. Da rilevare invece la riduzione sugli importi del peso delle utility/telecomunicazioni, più che dimezzato dal 7% del 2022 al 3,3% del 2023.

In termini di importi recuperati è il settore utility/telecomunicazioni a primeggiare con la performance all’8% in incremento rispetto al 2022 di quattro punti percentuali, mentre il settore bancario e finanziario mantengono stabili le relative performance al 3%.

Le imprese che operano in C/III Cessionario possono assumere il ruolo di servicer (mandato diretto) o sub servicer (mandato indiretto) o anche di master servicer (quando la gestione riguarda anche la parte amministrativa e gestione complessiva). In linea generale è la lavorazione come servicer che è predominante e rappresenta circa il 56% del numero di pratiche affidate e l’82% degli importi.

C/Proprio

L’ultima tipologia presa in considerazione riguarda i portafogli in Conto Proprio, dove l’impresa stessa che gestisce il credito ne è anche proprietaria. Cresce nel 2023 il numero di imprese attive in questo campo, sono in totale 29 tra le associate Unirec ad avere fornito i dati (6 in più rispetto al 2022).

Lo stock in lavorazione è pari a circa 30,4 miliardi in calo rispetto ai 41,5 miliardi di euro del 2022, dato essenzialmente influenzato da operazioni straordinarie a beneficio del C/III Cessionario. A parità di perimetro si sarebbe registrata una sostanziale stabilità dello stock di crediti in lavorazione.

Si osserva in particolare un forte aumento dei crediti di origine finanziaria con un valore nominale complessivo che incide per più della metà sul totale complessivo. In parallelo vi è un aumento del numero di pratiche appartenenti ai settori utility/telecomunicazione, pubblica amministrazione e commerciale seppure il corrispettivo nominale resta contenuto con una incidenza del 14% rispetto al totale, anche se raddoppiato rispetto all’anno precedente.

Lo stock di portafoglio del 2023 vede per il 99% la presenza di crediti unsecured (privi di garanzie reali). L’1% di crediti con garanzia pesa circa il 53% del totale in termini di valore nominale seppur in diminuzione del 22% rispetto al 2022. Il ticket medio dei crediti secured è ovviamente più elevato e pari a 54.385 euro per singola pratica. Il valore del ticket medio per crediti unsecured si dimezza da 3 mila euro nel 2022 a 1,4 mila euro nel 2023.

A livello di lavorazione è da notare che cresce al 42% la percentuale di crediti (per valore nominale) sul totale per cui non sono state intraprese azioni di recupero durante l’anno, valore più che doppio rispetto al 18% del 2022.

Il Conto Proprio evidenzia un recupero di crediti costante in valore nominale pari a 0,7 miliardi di euro a fronte di un flusso di crediti acquistati in calo del -62%, e pari a 1,6 miliardi di euro.

Distribuzione territoriale

A livello territoriale, prendendo in considerazione per primo il Conto Terzi (C/III), si osserva che la maggior parte dei crediti affidati (46,6%) si concentra in quattro regioni principali: Lombardia (16,4%, rispetto al 15% dell’anno precedente), Lazio (11,3%, rispetto all’10,6%), Sicilia (in crescita al 10% rispetto all’8%) e Campania (8,9%, rispetto al 9,4% del 2022). Nel 2023 la Sicilia supera per la prima volta la Campania. Segue l’Emilia-Romagna con l’8,7% degli importi. Il 2023 conferma la tendenza alla crescita, nel triennio, degli importi affidati in queste regioni. Complessivamente stabile, rispetto al 2022, il trend dei crediti recuperati in termini di importo, che si mantengono comunque superiori al 2021. Le regioni Lombardia, Lazio e Sicilia si caratterizzano per avere visto il maggior incremento di importi affidati, a fronte di una stabilità di quelli recuperati, con pertanto una lieve riduzione delle performance. In controtendenza l’Emilia-Romagna che vede salire di un punto percentuale la sua capacità di recupero.

Questa distribuzione territoriale è sostanzialmente simile a quella riscontrata nel portafoglio in Conto Proprio.

(Comunicato stampa)